Recentelijk kwamen de groeicijfers van de Europese economie uit; een groei van 0,4%. Dat cijfer viel mee, maar is eigenlijk bedroevend laag. Na een korte opleving in 2017, is de groeitrend van de Europese economie weer dicht bij het nulpunt. Logisch dat sommige beleggers de vergelijking van Europa nu met Japan van een aantal decennia geleden trekken. Ook daar is er decennialang nauwelijks economische groei geweest. Het is 20 jaar geleden dat de Japanse centrale bank de rente op nul zette als ultieme stap om de economie aan te jagen. Toen was dat bijzonder, nu is het normaal.

Er zijn opmerkelijk veel overeenkomsten tussen Japan 20 jaar geleden en Europa nu. Veel overeenkomsten liggen in de geografische ontwikkelingen. Japan heeft een verregaande vergrijzing. De zogenaamde dependency ratio in Japan is nu 35%. Dat is het percentage inwoners van boven de 65 versus de werkzame bevolking. In Europa gaan landen als Duitsland en Italië Japan snel achterna. Bovendien is de Japanse bevolking al aan het krimpen, iets wat we vorig jaar ook voor het eest in Italië zagen.

Er zijn opmerkelijk veel overeenkomsten tussen Japan 20 jaar geleden en Europa nu. Veel overeenkomsten liggen in de geografische ontwikkelingen. Japan heeft een verregaande vergrijzing. De zogenaamde dependency ratio in Japan is nu 35%. Dat is het percentage inwoners van boven de 65 versus de werkzame bevolking. In Europa gaan landen als Duitsland en Italië Japan snel achterna. Bovendien is de Japanse bevolking al aan het krimpen, iets wat we vorig jaar ook voor het eest in Italië zagen.

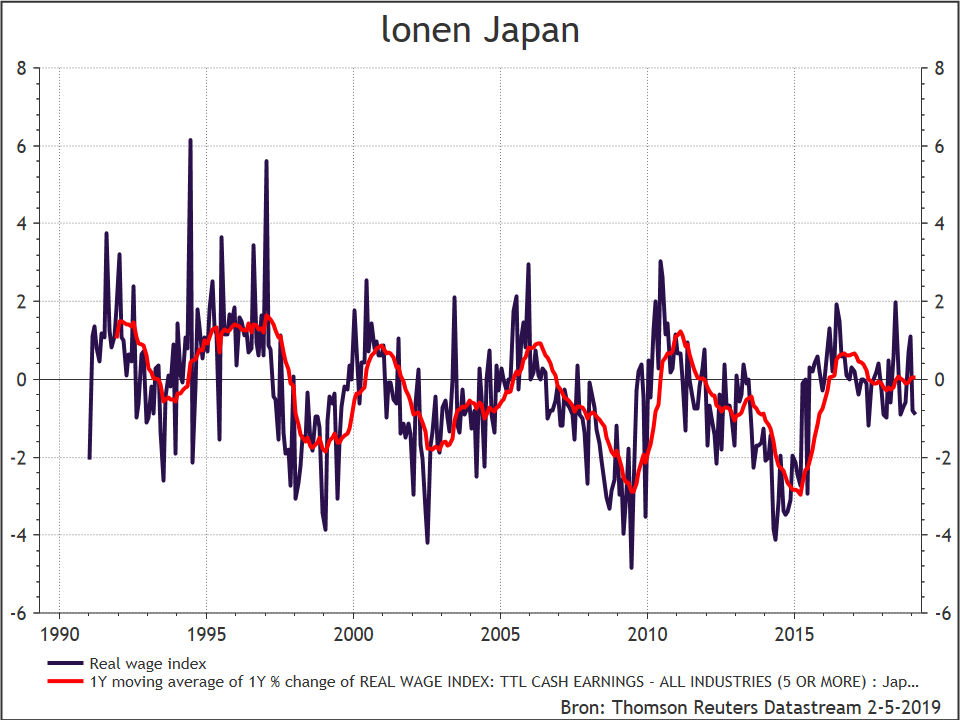

Een dergelijke demografische ontwikkeling leidt tot een krimpend aanbod op de arbeidsmarkt. In theorie betekent een dalend arbeidsaanbod een hogere prijs voor arbeid en dus hogere lonen. In de praktijk blijkt dat niet het geval. De krachten aan de andere kant van het spectrum zijn namelijk groter. De beperkte economische groei zorgt voor een druk op de vraag naar arbeid. Bovendien hebben Japanse bedrijven door de sterke vergrijzing sterk op robotisering ingezet. Als er geen mensen zijn om het werk te doen, dan moet het maar door robots gebeuren.

Het gevolg is dat lonen in Japan al decennialang nauwelijks stijgen. Ook de economische groei en de inflatie schommelen over langere periode rond de 0.

Bron: Thomson Reuters Datastream, mei 2019

Verschillen

Maar er zijn ook verschillen aan te wijzen. Op het hoogtepunt in 1990 waren de financiële markten in Japan sterk oververhit. Zowel de onroerendgoedmarkt als de aandelen hadden ongekende waarderingen. Japanse aandelen noteerden van 50 maal de verwachte winst. Nu is dat nog maar 12 keer. De grond van het Japanse keizerlijk paleis in Tokyo was net zoveel waard als al het land in de hele staat Californië. Deze oververhitte markt zorgde voor een kredietbubbel. Toen deze in de jaren ’90 klapte, drukte dat de economische activiteiten sterk. De banken konden door de grote hoeveelheid slechte kredieten geen nieuwe leningen verstrekken en dat was weer slecht voor de economie. De normalisering van de waarderingen en de implosie van de kredietbubbel is de belangrijkste reden dat Japanse huizenprijzen nog steeds op slechts 40% en aandelen op de helft van het hoogtepunt in 1990 staan. In Europa is er wel een zware kredietcrisis geweest, maar dat was meer het gevolg van een wereldwijd fenomeen. Niet door een oververhitte markt.

Een ander groot verschil is dat de Japanse centrale bank vrij laat de rente verlaagde. De ECB en de Fed reageerden veel eerder in het proces. Dat kwam ook omdat ze Japan als voorbeeld hadden. Omdat de extreme verlaging van de rente in Japan maar een beperkte invloed op de economische ontwikkelingen had, werd besloten in de westerse wereld de medicijnen zo snel mogelijk maximaal in te zetten. Overigens hadden de ECB en de Fed een groter effect op de reële economie verwacht.

Een derde verschil is de houding ten opzichte van immigratie. Immigratie zou ook een oplossing voor het Japanse vergrijzingsprobleem kunnen zijn, maar Japanners hebben een sterke weerstand tegen immigratie. Een klein voorbeeld zegt al veel: het afgelopen jaar was het aantal goedgekeurde asielaanvragen letterlijk op een paar handen te tellen, 20 van de 20.000 aanvragen. In Europa is er altijd veel immigratie geweest. Dat levert weer andere problemen op, zoals de opkomst van populistische partijen. Toch is dit, gedeeltelijk, een oplossing voor de arbeidsproblematiek.

Demografische ontwikkelingen

Als demografie één van de belangrijkste oorzaken achter de economische stilstand van Japan is, dan is er grote kans dat dit ook het lot van West-Europa zal worden. Hier zien we dezelfde trends. Demografische ontwikkelingen zijn immers hardnekkige langetermijntrends en moeilijk te keren.

Wat te doen?

Een aantal regeringen probeert de strijd met de vergrijzing aan te gaan, door massaal in te zetten op het verhogen van het geboortecijfer. Rusland, Polen en Hongarije zijn daar goede voorbeelden van. In Hongarije kunnen vrouwen van onder de veertig die voor het eerst trouwen, een bedrag van ruim € 30.000 lenen onder gunstige voorwaarden. De lening wordt kwijtgescholden bij de geboorte van een derde kind. Ook hoeven gezinnen met vier of meer kinderen geen inkomstenbelasting meer te betalen. Hongarije heeft een sterk tekort aan arbeidskrachten, maar wil geen immigratie. Deze maatregelen zullen echter niet helpen. Als deze kindpolitiek al succesvol is, dan zullen deze kinderen pas over een jaar of 20 aan het arbeidsproces kunnen deelnemen. Dat is geen oplossing voor het probleem, eerder de creatie van een nieuw probleem.

Obligaties

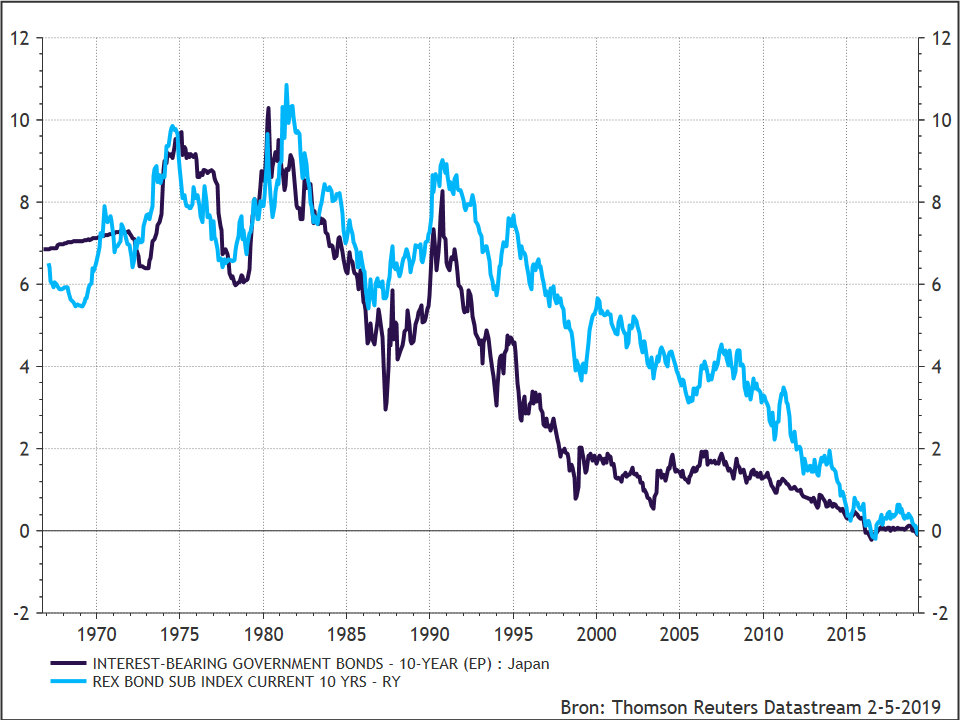

Minder Europese economische groei betekent enerzijds minder vraag naar geld en dus een lagere reële rente. Dat impliceert simpelweg dat de obligatierente langer laag zal blijven. Dat betekent niet dat de rente niet tussentijds kan stijgen, maar een terugkeer naar een rente van 4% en hoger zit er dan niet meer in.

Japanse en Duitse rente

Bron: Thomson Reuters Datastream, mei 2019

Aandelen

Lage economische groei betekent ook minder winstgroei. Nadat de negatieve gevolgen van de kredietbubbel waren uitgewerkt, zijn Japanse bedrijven in staat geweest om de winstgroei in lijn te brengen met hun westerse concurrenten. Dit komt vooral omdat het beursgenoteerde bedrijfsleven sterk geïnternationaliseerd is. Dat geldt ook in hoge mate voor de Europese bedrijven. Voor de winstontwikkeling hoeven beleggers dan ook niet bang te zijn.

Onroerend goed

Nadat de effecten van de kredietbubbel waren uitgewerkt, heeft Japans onroerend goed het in de lage-rente-omstandigheden relatief goed gedaan. Voordat deze trend wordt doorgetrokken naar Europa moet wel worden beseft dat het grootste deel van het beursgenoteerd onroerend goed zich in de retailsector bevindt. De disruptieve werking van online retail heeft een verwoestend effect op het winkelsegment gehad. In andere segmenten van deze markt, zoals de huizenmarkt, zien we dat deze wetmatigheid van lage rente en hoge onroerendgoedprijzen wel op gaat. Beursgenoteerde bedrijven die in Duitse huizen beleggen, profiteren al jaren van de lage rente.

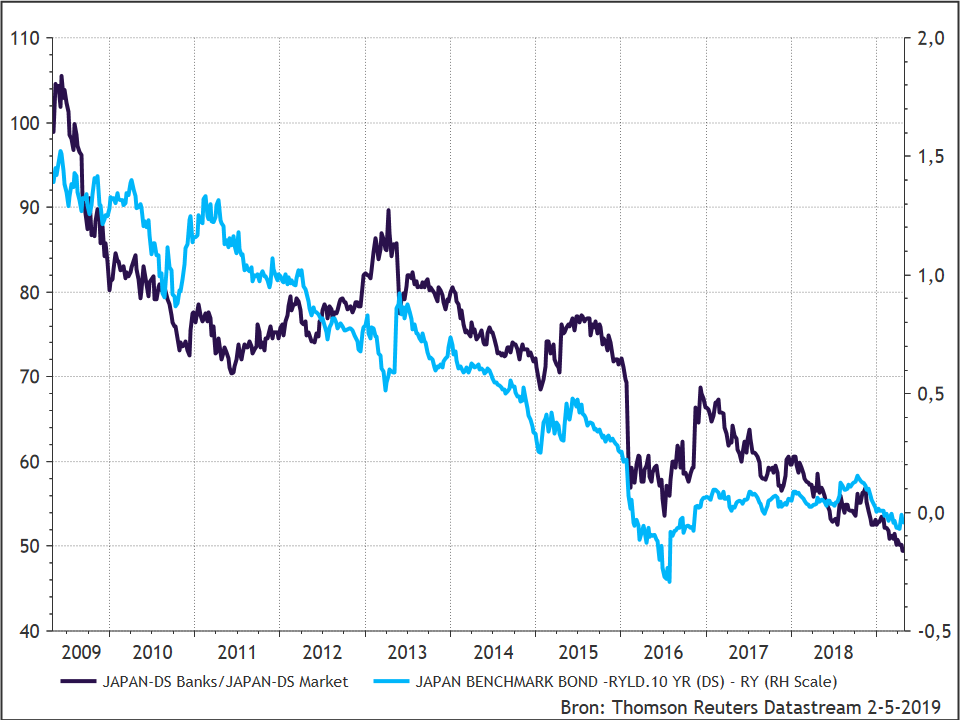

Een Japanification-scenario heeft ook de nodige impact op de diverse sectoren binnen de aandelenmarkt. Een langere periode met een lage rente legt onder andere veel druk op de winstgevendheid van de bankensector. Hoe lager de rente, hoe minder makkelijk het is om een goede rentemarge te maken.

Relatieve performance banken en rente

Bron: Thomson Reuters Datastream, mei 2019

Samenvattend

Er zijn duidelijk overeenkomsten tussen het Japan van een aantal decennia geleden en het Europa van nu. De belangrijkste overeenkomst is de geografische ontwikkeling. Dat drukt over een langere periode op de economische groei en de inflatie en daarmee de rente. Er zijn echter ook grote verschillen: de kredietbubbel was hier een stuk kleiner dan in Japan en de reactie van de centrale bank in Europa was adequater en sneller, mede omdat ze Japan als voorbeeld hadden. Wel blijft er een continue druk op de economische groei. De verschillen zijn te groot om de situatie in Japan direct naar Europa door te trekken. We zullen dus moeten wennen aan de magere groeicijfers, zoals we die in de recente jaren hebben gezien. Dit hoeft voor de financiële markten geen ramp te zijn.

{kind=link}