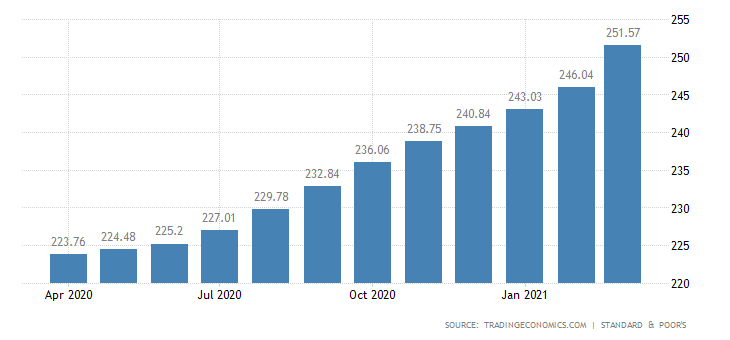

De huizenprijzen in de VS zijn booming en kunnen dat nog wel een tijdje blijven doen. Dit zal het economisch herstel na het coronavirus waarschijnlijk een heel andere aanblik geven dan het herstel dat volgde op de wereldwijde financiële crisis (GFC), toen de zwakke vraag tot een trage groei leidde en de rente bleef dalen.

Het herstel van de woningbouw als belangrijke economische motor kan de Federal Reserve meer ruimte geven om de rente op korte tot middellange termijn te verhogen – al zal haar vermogen om de rente op langere termijn te verhogen waarschijnlijk worden beperkt door de veranderende demografische situatie, stelt Nikolaj Schmidt, Chief International Economist, bij T. Rowe Price.

De kracht van de Amerikaanse huizenmarkt is een kwestie van vraag en aanbod. Na de financiële crisis kreeg de economie te maken met twee grote tegenwinden die de activiteit in de Amerikaanse bouwsector bijna een decennium lang op een laag pitje hielden. Ten eerste bracht de crisis een brede schuldafbouw teweeg door de balansen van zowel kredietverstrekkers als -nemers te torpederen: Kredietverstrekkers kregen te maken met de dubbele tegenwind van strengere regelgeving en strengere interne vereisten inzake risicobeheer, waardoor er minder hypotheken beschikbaar waren; kredietnemers, die gebukt gingen onder slechte werkgelegenheidsvooruitzichten en een negatief eigen vermogen in hun huizen, kozen ervoor hun schulden af te lossen.

Ten tweede was er aanzienlijk meer gebouwd dan verwacht tijdens de jaren van hoogconjunctuur voorafgaand aan de financiële crisis – een overschot dat bijna een decennium zou duren om te verteren.

Coronavirus heeft de vraag aangewakkerd

Het coronavirus heeft de vraag naar huisvesting op twee manieren aangewakkerd: Ten eerste heeft de door de pandemie veroorzaakte daling van de rentevoeten eigen woningen betaalbaarder gemaakt; en ten tweede heeft de lockdown veel bestaande huiseigenaren naar meer ruimte doen verlangen. De combinatie van deze twee factoren heeft de vraagzijde van de woningmarkt nieuw leven ingeblazen.

Aan de financieringszijde impliceert de combinatie van hoge kassaldo’s en gezonde bankbalansen dat het aanbod van hypothecaire financiering onaangetast is: Banken hebben veel laag renderende activa in de vorm van cash op hun balansen staan en proberen bijgevolg iets meer renderende activa, zoals hypotheken, op te bouwen. Hoewel banken nog steeds onder strenger toezicht van de toezichthouder staan, lijken zij zich in een goede positie te bevinden om het herstel van de huizenmarkt te ondersteunen.

Wil de hypotheekverstrekking verder aantrekken, dan moeten de economische onzekerheid en de werkloosheid dalen – twee factoren die het voor banken gemakkelijker maken om risico’s te nemen. Schmidt verwacht dat beide zich zullen voordoen in combinatie met de uitrol van het vaccin en de economische heropleving.

Aan de aanbodzijde van de woningmarkt was het woningoverschot na een decennium van matige nieuwbouw, al vóór de coronavirusrecessie opgeruimd. Aangezien de vraag naar extra woonruimte tijdens de pandemie toenam, daalde het aantal onbezette woningen in de VS tot een naar historische normen laag niveau.

De bouw zou dus weer een sterke cyclische motor moeten worden, en volgens Schmidt zal de dynamiek van de huizensector heel anders zijn dan die na de wereldwijde financiële crisis. Het herstel van de bouw als een belangrijke economische motor zal het post-pandemische herstel waarschijnlijk kracht bijzetten.

Twee uitdagingen

Er zijn twee belangrijke uitdagingen voor het herstel van de Amerikaanse huisvesting. De onmiddellijke uitdaging op korte termijn vloeit voort uit het feit dat het aantal mensen per huishouden in de VS tijdens de pandemie aanzienlijk is gedaald en zich momenteel dicht bij zijn historisch dieptepunt bevindt, waardoor het mogelijk is dat reeds aan een deel van de vraag naar huisvesting is voldaan. Maar zelfs als dit het geval is, blijft de voorraad van leegstaande woningen laag, en de bouw zal opnieuw een passende voorraad van beschikbare woningen moeten opmaken.

De tweede, en belangrijkere, uitdaging vloeit voort uit de veranderende demografie. Hoewel de woningbouw enige tijd sterk zal blijven naarmate de voorraden weer toenemen, zal deze uiteindelijk moeten afnemen in een tempo dat lager ligt dan dat van de hausse medio jaren 2000. Naarmate de investeringen in de woningbouw de demografische tegenwind gaan weerspiegelen, zal de potentie ervan als economische motor waarschijnlijk afnemen.

In het algemeen denkt Schmidt dat de verbeterde vraag naar woningen de huizenprijzen zal blijven ondersteunen en dat de lage voorraad leegstaande woningen de bouwactiviteit levendig zal houden. Al met al zal dit de inflatiedruk verhogen en de Fed meer ruimte geven om de rente te verhogen.

In de komende paar jaar zal de aanvulling op de woningvoorraad waarschijnlijk worden voltooid en zal er een overschot ontstaan omdat de macro-impact van de demografische ontwikkelingen zich maar langzaam zal laten voelen bij huishoudens en bouwbedrijven. Dit kan op zijn beurt de natuurlijke rentevoet laag houden in vergelijking met het verleden.

{kind=link}