De standaard voor opticiens in de Verenigde Staten is een 20/20-zicht (20/20 vision). Dat geeft aan wat een “normaal” mens zonder oogafwijkingen zou moeten kunnen zien als hij 20 voet van een oogkaart staat. Een 20/20-zicht betekent dat een mens dus perfect functionerende ogen en een scherpe visie heeft.

Wat is onze (macro-economische) visie voor 2020?

2019 was een jubeljaar. Beleggers konden het niet fout doen. Iedere beleggingscategorie heeft een prachtig rendement laten zien. Aandelen, obligaties, onroerend goed en zelfs goud leverden mooie positieve rendementen op. De MSCI World index steeg met 31% en daarmee was 2019 het beste aandelenjaar sinds 1999. In het nieuwe jaar staan alle rendementsoverzichten weer op nul en is het tijd om vooruit te kijken.

1-jaars wijziging (%) MSCI World total return in euro’s

Bron: Refinitiv Datastream, 13-1-2020

Aandelen

Ieder jaar houden wij bij Actiam een enquête in de markt onder 100 beleggingsprofessionals. Voor het komende jaar blijkt dat de experts een bijzonder mager aandelenjaar verwachten.

In 2019 is er veel lucht in de aandelenmarkt gekomen. De koersen zijn hard gestegen, maar de winsten niet. In de Verenigde Staten was het winstniveau 2% hoger dan aan het begin van het jaar. Europa toonde een daling van 2%. Alle koerswinst komt dus volledig op het conto van hogere waarderingen.

Begin 2019 stond de koers/winstverhouding van de MSCI World index op 13,9. Een jaar later was dat 17,1. Een dergelijke toename in de waardering van aandelen zal in 2020 niet nog een keer voorkomen. Eén van de verklaringen waarom de koers/winstverhouding zo hard is gestegen, is de sterke rentedaling in de loop van 2019.

In Europa is de obligatierente het merendeel van 2019 onder de 0% geweest en ook in de Verenigde Staten is deze sterk gedaald. Op zichzelf opmerkelijk, gezien het feit dat het Amerikaanse begrotingstekort zo sterk is gestegen; 2019 eindigt met een tekort van U$ 1100 miljard.

Een andere verklaring voor de sterke toename in de waarderingen is dat het startpunt van de waarderingen begin 2019 erg laag was. In het vierde kwartaal 2018 waren beleggers bang voor een recessie in combinatie met het feit dat Fed de korte rente nog aan het verhogen was.

MSCI World & onderliggende winsten

Bron: Refinitiv Datastream, 13-1-2020

Op basis van een analyse van de risicopremies (winstrendement minus de obligatierente) zouden waarderingen mogelijk nog iets verder kunnen stijgen. Maar het gros van het rendement zal door winststijging moeten komen. Winststijging wordt gegenereerd door economische groei of door stijgende marges. De vooruitzichten voor de economie zijn echter gematigd positief. De sterke mate van onzekerheid als gevolg van Brexit en de handelsdeal tussen de Verenigde Staten en China heeft voor een terugloop in investeringen gezorgd. Een beperkte economische groei zal dus ook een beperkte winstgroei opleveren. Bovendien zijn de bedrijfsmarges in historisch perspectief al erg hoog. Gezien de huidige krapte op de arbeidsmarkt zullen werknemers een steeds groter deel van de koek eisen. Deze ontwikkeling zal een drukkend effect op de winstmarges in 2020 geven.

Risicopremie MSCI World

Bron: Refinitiv Datastream, 13-1-2020

In het meest optimistische scenario kan de waardering van aandelen nog 12% toenemen, onder de voorwaarde dat de rente gelijk blijft. Gecombineerd met een 6% winststijging en 2% dividendrendement geeft dit een maximaal rendement van 20%. Dat klinkt prachtig, maar dan moet ook echt alles meezitten.

In een neutraal scenario zal de waardering teruggaan naar het gemiddelde over de afgelopen jaren. Dat impliceert een koersdaling van 4%. Gecombineerd met een 6% winststijging en 2% dividendrendement is een bescheiden totaalrendement van slechts 4% te realiseren.

In een somber scenario dalen de winsten als gevolg van een terugval in de wereldeconomie. Een daling van 8% is dan reëel. Dergelijke winstdalingen hebben we ook in 2012 en in 2015 gezien. Als deze daling in combinatie gaat met een waardering richting de onderkant van de bandbreedte, blijft uiteindelijk een verlies van 24% over.

Obligaties

2019 was het jaar dat de obligatiemarkten in Europa hebben laten zien dat de rente wel degelijk langere tijd onder de 0% kan staan. Voorheen leek dat in strijd met de wetten van de economische zwaartekracht. Immers, waarom zou je als belegger een negatieve rente accepteren? Er zijn echter veel partijen in de obligatiemarkt actief die prijsonafhankelijk opereren. De Europese Centrale Bank koopt obligaties via het kwantitatieve verruimingsprogramma op, ongeacht de prijs. Ook veel institutionele partijen zijn verplicht om staats-obligaties aan te houden, ondanks dat het geld kost in plaats van dat het rendement oplevert.

Voor 2020 gaan we uit van een licht stijgende rente. De bovenkant van ons scenario impliceert een rente op de Duitse bunds van +0,25%. Daarmee zouden obligaties een negatief rendement van ongeveer 2% opleveren. De onderkant van ons scenario levert een licht negatief totaalrendement op. Pas als de rente significant daalt, zou er nog een positief rendement te halen zijn. De 10-jaars rente zal naar verwachting niet onder de -1% komen. Dat niveau lijkt een soort psychologische drempel voor beleggers, die een nog lagere rente niet meer accepteren.

Mocht de economische groei toch terugvallen, dan zullen de Europese regeringen ingrijpen met een fiscale stimulans. Hier is alle ruimte voor, maar het geeft wel een opwaartse druk op de lange rente. Als de economische groei echter meevalt, dan zal er een kapitaalsvraag uit de private sector komen en eveneens voor een opwaartse druk op de rente zorgen.

In het segment bedrijfsobligaties staan de risicopremies onder druk. In de zoektocht naar rendement zijn beleggers bereid om te investeren tegen een steeds lagere risicopremie. De creditspread is nu zo laag dat deze bijna geen bescherming meer voor tegenvallers biedt.

Ook Emerging Market Debt heeft sterk geprofiteerd van de zoektocht naar rendement. Dat resulteerde in een sterke daling van de risicopremie. Net als bij credits zijn beleggers ook hier bereid om tegen een steeds kleinere risicopremie geld uit te lenen aan opkomende markten. Dat is zeer gunstig geweest voor de huidige beleggers in EM Debt.

Aangezien we denken dat het grootste deel van deze rally grotendeels achter de rug is, zijn wij voor 2020 voorzichtiger als het gaat om rendementsverwachtingen in deze regio. Het grootste deel van het rendement zal uit ontvangen rentecoupons bestaan. Binnen dit segment is de selectie van de juiste landen en emittenten nog belangrijker geworden nu ook hier het rendement vaak niet meer in verhouding staat tot de mogelijke risico’s. We zien dat er nog duidelijk markinefficiënties zijn. Niet alle opkomende landen worden afdoende op basis van hun risicoprofiel gewaardeerd.

Onroerend goed

Onroerend goed is een beleggingscategorie met twee gezichten. Een groot deel bestaat uit retail in West-Europa. Dit segment heeft het door de opkomst van internetverkopen ontzettend moeilijk. Ondanks dat de recessie in Europa al 5 jaar achter ons ligt, gaan er nog steeds winkelketens failliet. Retail onroerend goed is daardoor erg goedkoop geworden. Waar er voorheen een flinke premie voor de koers/winstverhouding werd betaald, is er nu sprake van een grote discount. We verwachten enig herstel, maar de winstgevendheid zal blijvend onder druk staan.

De andere kant van het segment bestaat vooral uit Duitse woningfondsen. Dit segment heeft sterk geprofiteerd van de oplopende Duitse huizenprijzen. Daarnaast maakte de stabiele huurinkomstenstroom deze sector bijzonder geliefd onder beleggers die de overstap vanuit obligaties maakten. Bijzonder is dat de nieuwe wetgeving over de huurbevriezing in Duitsland daar nauwelijks verandering in heeft gebracht. Logischerwijs is dit segment dan ook uitermate rentegevoelig. Mocht de rente gaan stijgen dan zal dit segment koersdruk ondervinden.

Door het toenemende gewicht van Duitse woningfondsen in de onroerend goed index, heeft deze beleggingscategorie het in 2019 uitstekend gedaan. Het heeft de brede aandelenmarkt nagenoeg bijgehouden. Vanwege ons verwachte rentescenario (een bescheiden rentestijging), gaan we in 2020 van een underperformance ten opzichte van aandelen uit.

Premie/discount onroerend goed fondsen

Bron: Refinitiv Datastream, 14-1-2020

Belangrijke beleggingsthema’s in 2020

Politiek

Een jaar geleden hoopten beleggers dat we het hoofdstuk Brexit nu wel hadden afgesloten. Echter, nu beginnen de onderhandelingen tussen de Europese Unie en het Verenigd Koninkrijk pas echt. Aangezien Boris Johnson al in een vroeg stadium heeft gedreigd (desnoods zonder deal) uit de EU te stappen, zal Brexit (en de gevolgen daarvan) ook in 2020 beleggers weer in spanning houden. Verder zullen de Amerikaanse presidentsverkiezingen en wederom de politieke onzekerheid in Italië een prominente, maar niet altijd positieve rol opeisen.

Zoektocht naar rendement

Beleggers hebben het zwaar. De beste beschrijving van het huidige beleggingslandschap is een woestijn. Overal zijn de verwachte rendementen opgedroogd. Met een obligatierente van -0,25% zijn de rendementsverwachtingen voor obligaties sowieso zeer minimaal, maar hetzelfde geldt voor aandelen en de andere beleggingscategorieën.

Vergrijzing en digitalisering

Er is een aantal structurele factoren die een permanente druk op de economische groei geven. Een starre arbeidsmarkt met name in de Zuid-Europese landen en de effecten van de vergrijzing en digitalisering zorgen voor een langdurig druk op de algehele economische groei in Europa. In de komende jaren zullen deze factoren ook in de Verenigde Staten steeds meer zichtbaar worden. Ondanks deze structurele factoren zal 2020 op basis van cyclische factoren een licht economisch herstel geven. Met nadruk op licht. Dat zorgt vervolgens voor een opwaarts effect op inflatie en rente.

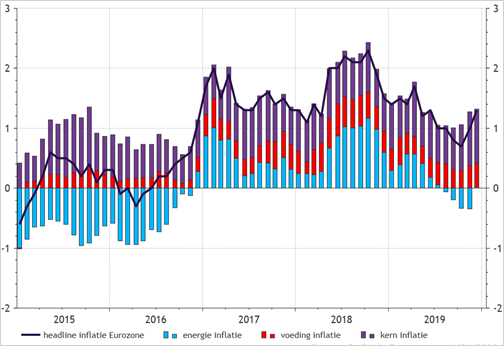

Inflatie

De inflatieverwachtingen die de obligatiemarkten inprijzen zijn in de loop van 2019 flink gedaald door de teruglopende economische verwachtingen. Richting het einde van het jaar steeg de verwachte inflatie weer, doordat het economisch sentiment draaide. In landen zoals Nederland, Duitsland, Denemarken en Oostenrijk, zien we toenemende loongroei. Dit geeft een opwaartse druk ten aanzien van de inflatie-verwachtingen. Bovendien geven deze landen een flinke impuls aan de vergroening van de economie. Een goede ontwikkeling, maar wel één die gepaard gaat met hogere prijzen. In de zuidelijke landen zal de inflatie laag blijven. De stagnerende economie aldaar zorgt voor een continue druk op de prijzen. Per saldo verwachten wij een licht hogere inflatie in de eurozone (zowel de kerninflatie als de gewone inflatie). Deze prijsstijgingen zullen echter niet boven de inflatie-doelstelling van de Europese Centrale Bank van net onder de 2% uitkomen.

Eurozone: inflatie, voeding, energie en kerninflatie

Bron: Refinitiv Datastream, 14-1-2020

Valuta’s

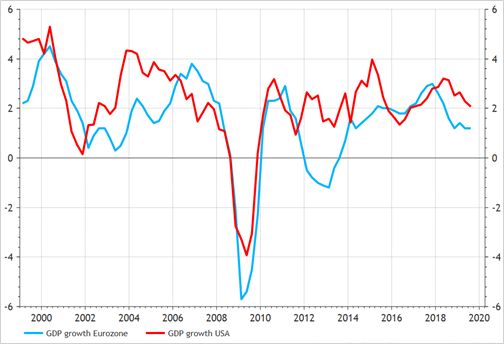

Uit een Bloomberg-enquête bleek dat 40 van de ondervraagde 48 valutastrategen denken dat de dollar dit jaar zal verzwakken versus de euro. Dat klinkt logisch. Markten prijzen immers nog steeds een renteverlaging door de Fed in. Dat maakt de US-dollar onaantrekkelijker. Desalniettemin de economische groei in de Verenigde Staten is nog steeds hoger dan in Europa. Bovendien zijn er nog steeds veel politieke risico’s in Europa. In Duitsland is de huidige politieke coalitie wankel geworden na de recente leiderschapswisseling bij de SPD. Ook in Italië zijn de risico’s niet naar de achtergrond verdwenen. De huidige combinatie van de links populistische Vijfsterren-beweging en de arbeiderspartij Partito Democratico is fragiel. Regionale verkiezingen 26 januari in de regio’s Emilia-Romagna en Calabria brengen de kansen op vervroegde verkiezingen terug op de agenda. De Vijfsterrenbeweging staat er erg slecht voor in de peilingen. Salvini wordt met zijn anti-EU-/anti-immigratieagenda juist steeds populairder. Samen met gelijkdenkenden krijgt hij waarschijnlijk een meerderheid in het parlement. Dan zullen er weer zorgen over de euro ontstaan, zoals we eerder hebben gezien.

Economische groei eurozone – VS

Bron: Refinitiv Datastream, 13-1-2020

Maar ook de Amerikaanse politiek zal een bewogen jaar laten zien. De presidentsverkiezingen zijn op 3 november a.s. Aan het begin van het jaar zal de focus op de Democratische kandidaat liggen. Er is nog geen gedoodverfde favoriet om het tegen Trump op te nemen. Joe Biden, Elisabeth Warren en Bernie Sanders lijken de lijst aan te voeren. Deze mogelijke presidentskandidaten voor de Democraten zijn bovendien zeer divers. Biden heeft een programma wat meer in het politiek midden ligt. Dat maakt hem een uitgelezen kandidaat om het tegen Trump op te nemen. Warren en Sanders zijn echter ver van het midden verwijderd. Hun ideeën zijn te extreem voor de gemiddelde Amerikaan. Maar mocht Warren of Sanders toch president worden, dan zal dat een sterk negatieve invloed op de koers van de US-dollar (maar ook de aandelenmarkt) hebben. Hogere belastingen voor bedrijven en vermogende Amerikanen, meer overheidsuitgaven, verdubbeling van het minimumloon, gratis scholing en kwijtschelding van studieschulden behoren tot de thema’s van zijn politieke programma. Allemaal thema’s die niet goed bij beleggers vallen. Maar beleggers kiezen niet.

Conclusie

Niemand heeft een 20/20-zicht op 2020. Duidelijk is wel dat politiek wederom een cruciale factor voor de financiële markten zal spelen. Bovendien zijn in alle marktsegmenten de risicopremies uitermate mager. Een reden om terughoudend en conservatief te beleggen. De beste momenten om te beleggen zijn juist als het risicobesef en dus de premies erg hoog zijn. En dat is nu zeker niet het geval. De kansen op een mager 2020 zijn daarmee relatief groot.

Rendementen Europese beleggingscategorieën

QW7A Index (IBOXX Euro Overall Total Return Index) Bron: Bloomberg Finance L.P., 14-1-2020

Bekijk ook:

- Op zoek naar rendement: is het gras groener aan de overkant?

- Eigen haard is goud waard; beleggen in de BV Nederland

- Ontbossing: een business case voor beleggers

{kind=link}